Zo leg je een financiële buffer aan

7 februari 2023

Onze hersenen zijn niet gebouwd om over geld na te denken. We hebben namelijk moeite met abstracte begrippen en we kunnen ons niets voorstellen bij geldzorgen die ons te wachten staan. Uit onderzoek blijkt dat we de toekomst structureel te rooskleurig voorstellen. Tegenslag, ook financiële, overkomt ons niet, denken we. En daarom is het zo lastig om een buffer op te bouwen. Toch is het beter om dat wel te doen.

Het is altijd prettig om wat geld achter de hand te hebben voor onvoorziene uitgaven zoals een wasmachine die het ineens begeeft of een reparatie aan de auto. Maar hoeveel geld moet je eigenlijk opzij zetten om een stevige financiële buffer op te bouwen?

Hoeveel spaargeld moet je opzij zetten?

Hoeveel spaargeld je nodig hebt is voor elke situatie en elk persoon anders. Met de BufferBerekenaar van Nibud kun je aan de hand van je persoonlijke gegevens precies berekenen hoeveel geld je achter de hand moet hebben voor allerlei onvoorziene kosten. En we waarschuwen vast: het is meer dan je denkt.

Voorbeeld

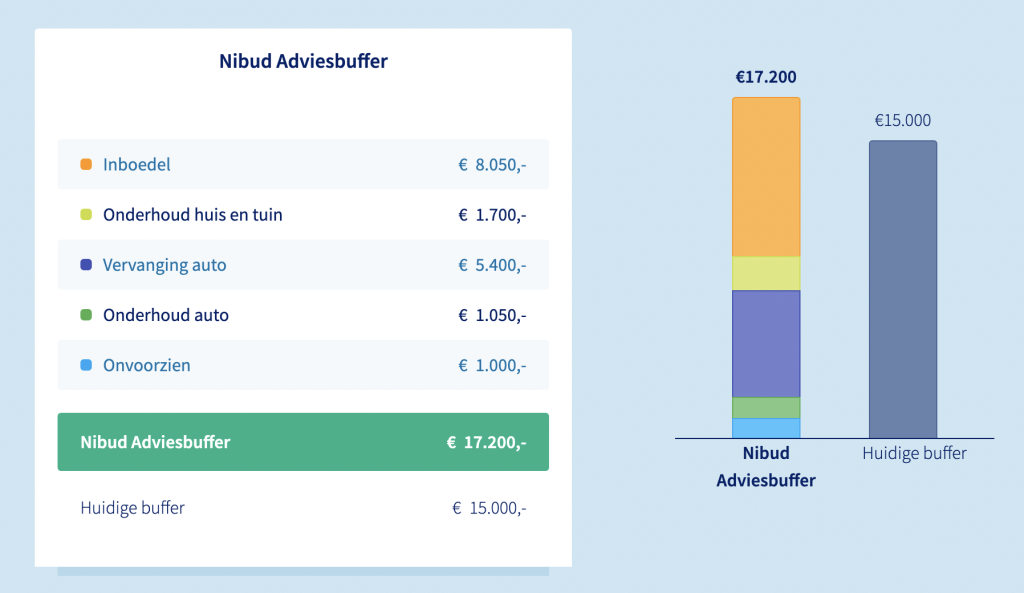

Een voorbeeld: je woont samen met je partner zonder thuiswonende kinderen in een koophuis met een waarde tussen de drie en vier ton. Je hebt een gezamenlijk inkomen van € 5.500 en een middenklasse auto. Het spaargeld op jullie gezamenlijke rekening is € 15.000. Dan heb je volgende het rekensommetje van Nibud nog € 2.200 nodig om je buffer aan te vullen.

Zie voorbeeld hieronder.

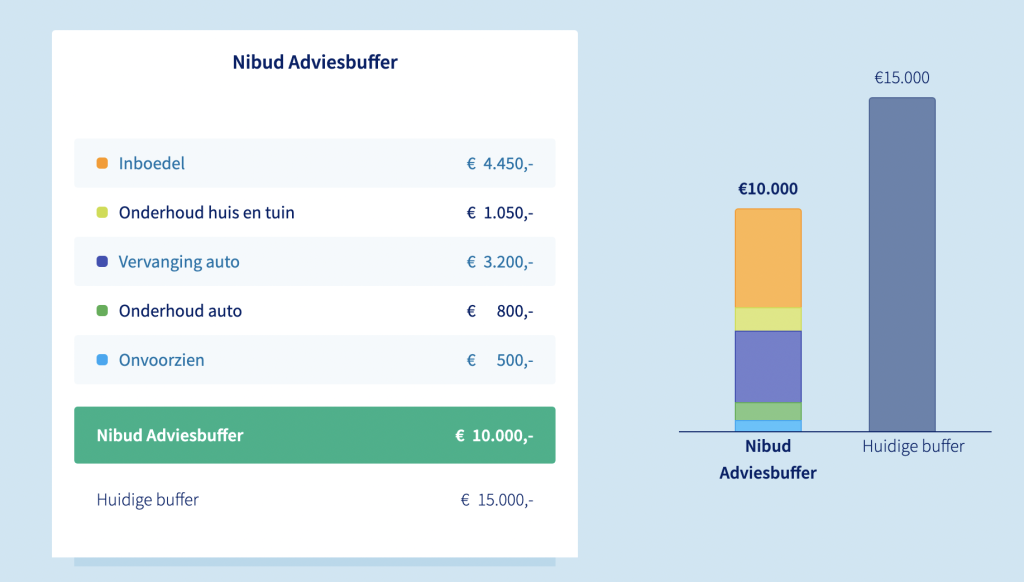

Een ander voorbeeld: je bent een alleenstaande moeder met één thuiswonend kind. Jullie wonen in een huurwoning en je verdient maandelijks € 2.500. Je rijdt een kleine, tweedehands auto en hebt je spaarrekening aangevuld tot € 15.000. Dan heb je volgens het Nibud voldoende geld achter de hand. In dit geval raden ze een financiële buffer van € 10.000 aan.

Zie voorbeeld hieronder.

Geld opzij zetten

Maar om een buffer op te bouwen moet je geld opzij zetten en dat is vaak echt lastig. Misschien heb je iets aan deze tips:

1. Pin geld

Pin geld in briefjes van 50 of 100 euro. Kleine biljetten en muntgeld geven we namelijk makkelijker uit dan grote biljetten, zo blijkt. Een voordeel van geld pinnen in plaats van bij elke transactie te pinnen, is dat je ziet hoe veel geld je nog hebt.

2. Vraag je toekomstige zelf om raad

Stel je voor dat je belt met je tien jaar oudere zelf en vraagt of het verstandig is om een bepaalde uitgave te doen. Merk je weinig enthousiasme, denk dan twee keer na voor je iets koopt.

3. Maak er een wedstrijd van

Bedenk waarom je wil sparen. Hou je spaardoel voor ogen. En hou het makkelijk. Mensen die een vaag spaardoel hebben, houden vaak minder geld over dan mensen die focussen op wat ze deze maand kunnen of willen besparen. Een buffer opbouwen klinkt misschien niet als een heel leuk doel, maar als je er een wedstrijd van maakt, wordt het toch nog leuk, misschien. Probeer elke maand een beetje meer te sparen dan de maand ervoor.

4. Zet 10% opzij

Het Nibud raadt aan om iedere maand tien procent van je salaris of inkomsten opzij te zetten. Daarmee kun je dan mooi je bufferbedrag aanvullen.

Meer Santé? Volg ons op Facebook.

Bron: Nibud/Vriendin, tekst Santé

Foto: Getty Images

Uit andere media

Meer van Santé

{kind=link}